统计题目

##均值方差&协方差

均匀分布,均值和方差,$D(\overline{X})=$ **

(a+b)/2,(b-a)^2/12,D(X)/n

协方差和相关系数

A. 协方差的正或负,反映两个变量X、Y是同向变化或反向变化

B. 协方差的绝对值,反映两个变量X、Y同向或反向变化的程度

C. 两个变量的相关系数是消除量纲和标准化之后的特殊的协方差

D. 相关系数反应两个变量每单位变化的相似程度 ABCD

max(X,Y),min(X,Y)的期望求解

max(X,Y)=1/2(X+Y+|X−Y|);

min(X,Y)=1/2(X+Y−|X−Y|);

http://sofasofa.io/forum_main_post.php?postid=1001602

##PDF等

以下关于PMF(概率质量函数),PDF(概率密度函数),CDF(累积分布函数)描述错误的是()

PDF描述的是连续型随机变量在特定取值区间的概率

CDF是PDF在特定区间上的积分

PMF描述的是离散型随机变量在特定取值点的概率

有一个分布的CDF函数H(x),则H(a)等于P(X<=a)A,概率质量函数 (probability mass function,PMF)是离散随机变量在各特定取值上的概率。

概率密度函数(p robability density function,PDF )是对 连续随机变量 定义的,本身不是概率,只有对连续随机变量的取值进行积分后才是概率。

累积分布函数(cumulative distribution function,CDF) 能完整描述一个实数随机变量X的概率分布,是概率密度函数的积分。对於所有实数x ,与pdf相对。

分布

平面上平均每4个单位面积有一个染色点,观察一定面积上的点数X,X近似服从()

泊松分布的参数λ是单位时间(或单位面积)内随机事件的平均发生率。 泊松分布适合于描述单位时间内随机事件发生的次数。(来自百度百科)

这里某个单位面积有染色点可以看做是个随机事件,而在一定面积上观察这个一定面积可以看做是单位时间

一领导到达办公室的时间均匀分布在8至12时,他的秘书到达办公室的时间均匀分布在7至9时,设他们到达的时间相互独立,求他们到达时间不超过5分钟的(1/12小时)的概率?

先随机选定秘书在某分钟到的概率为 P1 = 1/120 ,负责人到办公室的概率p2=1/240 在7点55与8点过5分直接到时,碰见的概率为 积分 ∫ 1/120*1/240*(x+5)dx ,x在(-5,5)之间积分. 在8点过5分到9点 直接到时,碰见的概率为 积分 1/120 ∫ 1/240*10 dx ,x在(5,60)之间积分. 所以概率为 1/1201/240 (5+5)^2/2 + 1/24010 55/120 =1/12010/240 5 + 1/24010 55/120 =1/12010/240 + 1/24010 *60/120 =1/48 所以他们时间相差不超过 5分钟的概率为 1/48

设X和Y分别是领导和他的秘书到达办公室的时间,由假设X和Y的概率密度为 =1/4,8<X<12,0,其它 =1/2,7<y<12 ,0,其他 因为X.Y相互独立,故(X,Y)的概率密度为 1/8 ,8<x<12.7<y<9 0,其它. 按题意需要求概率 P{|X-Y|}≤1/12,画出区域:|X-Y|≤1/12,以及长方行〔8<x<12;7<y<9〕,它们的公共部分是个四边行,记为G,显然仅当(X,Y)取值为G内,他们两人到达的时间相差才不超过1/12小时.所求概率为 y-x=1/12 y-x=-1/12 P{|X-Y|≤1/12}= =1/8×(G的面积). 而G的面积=三角形ABC的面积-三角形ABC的面积 =1/2(13/12)2-1/2(11/12)2=1/6 1/6×1/8=1/48 即领导和他的秘书到达办公室的时间相差不超过5分钟的概率为1/48.

一个人4小时间某一分钟到的概率是1/240 秘书2小时间某一分钟到的概率是1/120 5分钟内两人到的概率是1/2880

相差不到5分钟,先到晚到都行,乘以10

两个人相交的时间段只有1小时 再乘以60=1/48

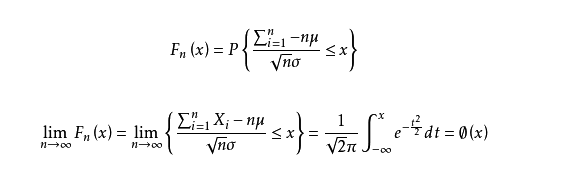

##切比雪夫&中心极限

切比雪夫不等式,中心极限定理

$P(|X-\mu|\ge k\sigma)\le \frac1{k^2}$

$P(|X-\mu|\ge \epsilon)\le \frac{\sigma^2}{\epsilon^2}$

中心极限定理:

##分层抽样

分层抽样适用在哪些情况**

##线性回归

残差的无偏估计是SSE/(n-p)?

**对n个样本点进行无结局的的线性回归拟合,使得残差平方和最小,回归方程为y=kx,则可推导出的回归系数k为 **

$\frac{\sum_{i=1^n} Y_i X_i}{\sum_{i=1}^n X_i^2}$

关于线性回归的描述,以下正确的有:

BCE,一元线性回归的基本假设有

1、随机误差项是一个期望值或平均值为0的随机变量;

2、对于解释变量的所有观测值,随机误差项有相同的方差;

3、随机误差项彼此不相关;

4、解释变量是确定性变量,不是随机变量,与随机误差项彼此之间相互独立;

5、解释变量之间不存在精确的(完全的)线性关系,即解释变量的样本观测值矩阵是满秩矩阵;

6、随机误差项服从正态分布

违背基本假设的计量经济学模型还是可以估计的,只是不能使用普通最小二乘法进行估计。 当存在异方差时,普通最小二乘法估计存在以下问题: 参数估计值虽然是无偏的,但不是最小方差线性无偏估计。

杜宾-瓦特森(DW)检验,计量经济,统计分析中常用的一种检验序列一阶

自相关 最常用的方法。

所谓多重共线性(Multicollinearity)是指线性回归模型中的解释变量之间由于存在精确

相关关系

或高度相关关系而使模型估计失真或难以估计准确。影响

(1)完全共线性下参数估计量不存在

(2)近似共线性下OLS估计量非有效

多重共线性使参数估计值的方差增大,1/(1-r2)为方差膨胀因子(Variance Inflation Factor, VIF)

(3)参数估计量经济含义不合理

(4)变量的显著性检验失去意义,可能将重要的解释变量排除在模型之外

(5)模型的预测功能失效。变大的方差容易使区间预测的“区间”变大,使预测失去意义。

##检验

**给定一组数据,以下哪种方法可以检验数据是否服从正态分布? **

Q-Q图、wilcoxon符号秩检验、K-S检验、t检验

Q-Q图,P-P图 ,直方图 ,箱式图 ,茎叶图 ,偏度系数(Skewness)和峰度系数(Kurtosis) ,Kolmogorov-Smirnov检验(D检验)和Shapiro- Wilk (W 检验)

https://blog.csdn.net/zyy160alex5/article/details/9351149

假设检验的基本步骤

时间序列

下列时间序列模型中,哪一个模型可以较好地拟合波动性的分析和预测

D

AR模型:自回归模型,是一种线性模型,即已知N个数据,可由模型推出第N点前面或后面的数据(设推出P点),所以其本质类似于插值。

MA模型:移动平均法模型,其中使用趋势移动平均法建立直线趋势的预测模型

ARMA模型:自回归滑动平均模型,拟合较高阶模型

GARCH模型:广义回归模型,对误差的方差建模,适用于波动性的分析和预测

工具

SPSS中,整理数据的功能主要在数据和转换上

定义一个满足f(f(n))=-n的函数

Last updated